寄附金税額控除「ふるさと寄附金」

「ふるさと寄附金」

「ふるさと」に対し貢献又は応援をしたいという納税者の思いを実現する観点から、都道府県または市区町村に対する寄附金(ふるさと寄附金)については、2千円を超える部分について、一定限度額まで所得税と個人住民税が控除される制度があります。

(平成21年度分以後の個人住民税について適用されます。)

ふるさと寄附金の控除額の計算方法

寄附金控除の対象となる地方公共団体の範囲

都道府県または市区町村

控除方式

税額控除方式

計算方法

AとBの合計額を税額控除

A:(地方公共団体に対する寄附金-2,000円)×10%

B:(地方公共団体に対する寄附金-2,000円)×[90%-0~40%]

[40%]:寄附者に適用される所得税の限界税率

なお、Bの額については、個人住民税所得割額の2割を限度

控除対象限度額

総所得金額等の30%(地方公共団体に対する寄附金以外の寄附金との合計額)

適用下限額

2,000円

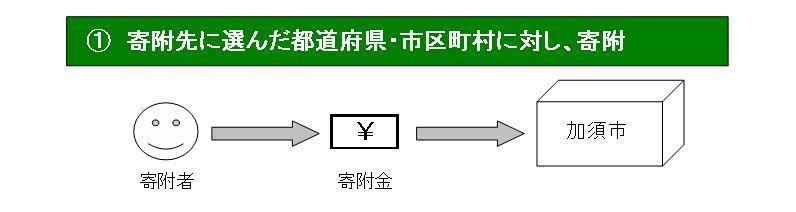

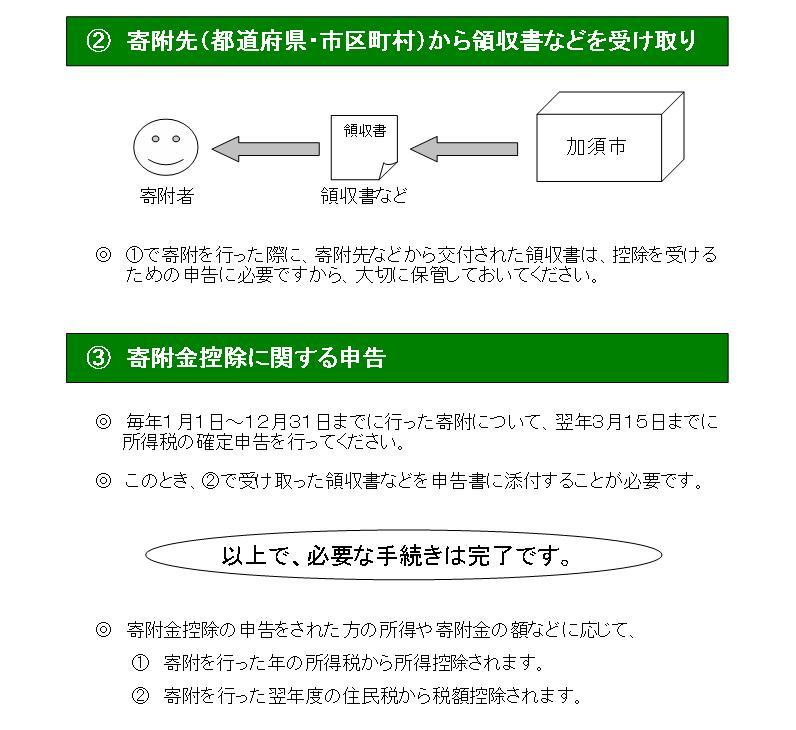

寄附金控除を受ける手続き等の流れ

確定申告をする場合

加須市の場合

総合窓口は【政策調整課】です。

加須市への寄附をご検討の方は政策調整課へお問合せください。

電話 0480-62-1111(代表) 内線 317・348

納入方法の例

- 加須市からお送りする納付書による納入

- 現金による納入(窓口持参、現金書留)

確定申告をする必要のない給与所得者等の方(ワンストップ特例)

平成27年4月1日以降にふるさと納税をされた方で、確定申告をする必要のない給与所得者等の方の場合、ふるさと納税先団体が5団体以内の場合であって、確定申告(住民税申告を含む)を行わない場合に限り、ふるさと納税を行う際に、各ふるさと納税先団体に特例の適用に関する申請書を提出することで、ふるさと納税についての寄附金控除を受けられる特例的な制度(ふるさと納税ワンストップ特例制度)があります。

ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、個人住民税からの控除で税の軽減が行われます(ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます。)。

この記事に関するお問い合わせ先

総務部 税務課(本庁舎1階)

〒 347-8501

埼玉県加須市三俣二丁目1番地1

電話番号:0480-62-1111(代表) ファックス番号:0480-62-3881

メールでのお問い合わせはこちら

更新日:2023年01月17日